En caso de conflictos entre empresas, o dentro de la propia empresa, es de vital importancia conocer en qué nos puede ayudar un informe pericial o forensic.

Un perito economista puede emitir informes periciales sobre materias muy diversas tales como: contabilidad, auditoría, valoración de empresas, valoración de marcas, fiscalidad, temas financieros, estimación de lucros cesantes, o delitos económicos.

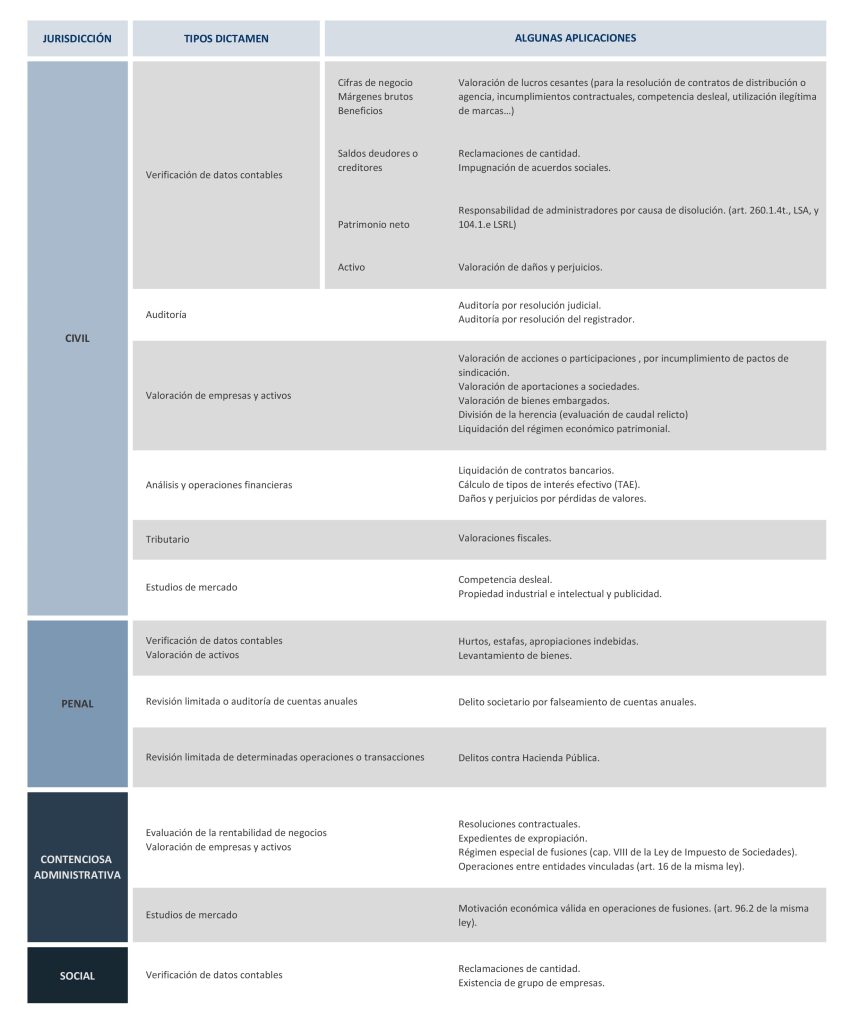

A continuación, detallamos diferentes tipos de dictamen según los diferentes hechos que se precise probar:

Para que la pericial económica sea útil es importante definir claramente los diversos extremos de una manera inteligible para los operadores, pero, a su vez, conseguir que sea compatible con la terminología técnica del perito economista. A veces se solicitan cuestiones irrealizables, o excesivamente complicadas, que enfocadas de una manera diferente podrían llevar al perito a unas conclusiones más esclarecedoras o a un peritaje económico menos costoso.

Por esto es importante poder contactar algún profesional del ámbito económico antes de definir los diferentes puntos de la prueba pericial. Así se podrá prever si lo que se pedirá al perito economista tiene posibilidades de ser realizado o no a partir de la documentación que podrá analizar, que limitaciones tendrá y si estas limitaciones afectarán o no a las conclusiones que la parte proponente del dictamen pericial pretenda probar.

Después de este análisis previo, posiblemente se replanteen los aspectos definidos inicialmente en el Informe Pericial y se amplíen con otros.

Existe también la posibilidad de nombrar como administrador judicial a un economista como garantía de embargos de empresas o de sus rendimientos (arts. 630 a 633 LEC) por sus conocimientos contables y de organización empresarial. Esto puede coadyuvar a la eficacia del procedimiento y al cobro la deuda.